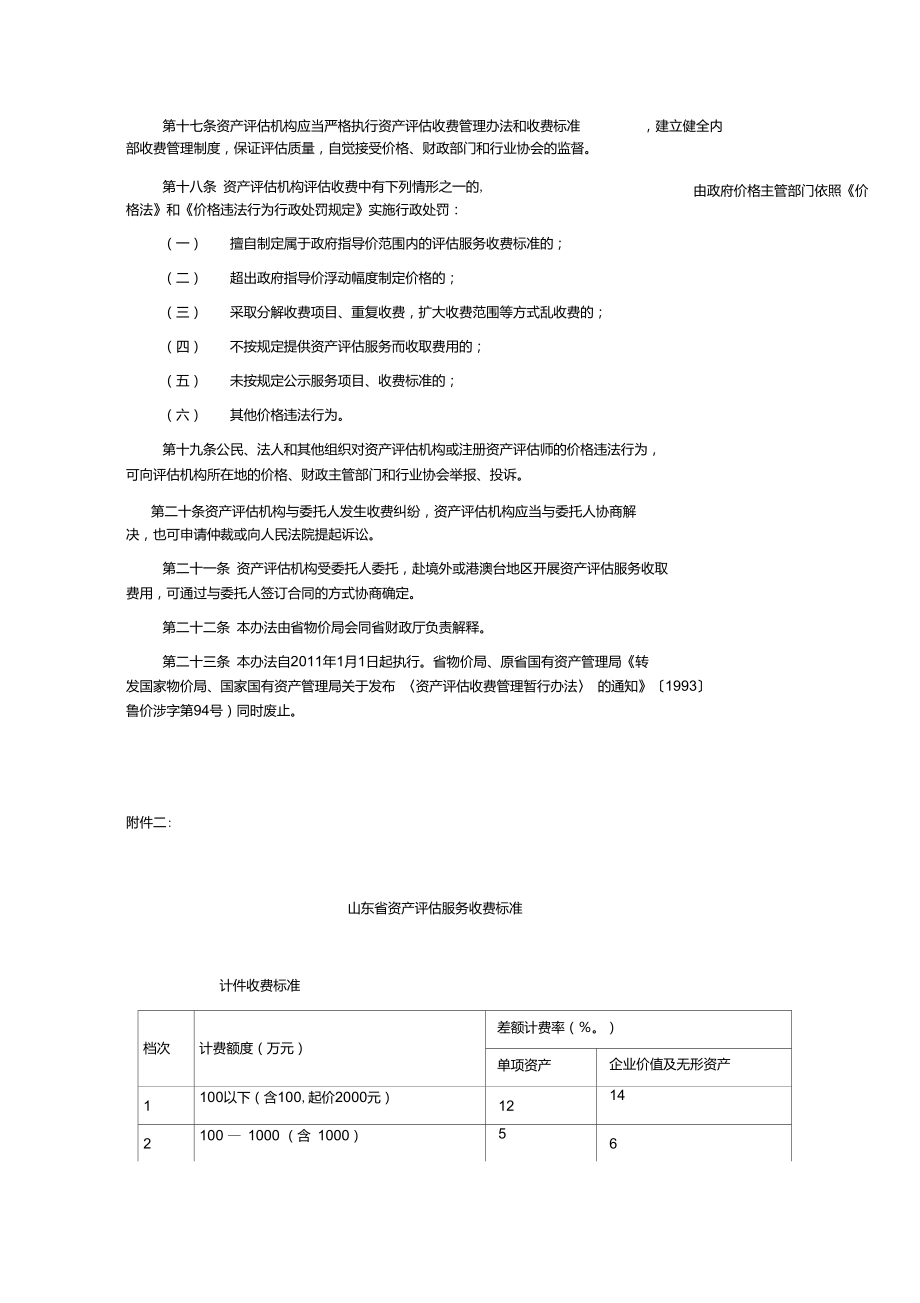

股权转让涉税全解析 28种风险情形、8大核心问题与资产评估服务指南

股权转让作为企业重组、资本运作及个人投资退出的重要方式,涉及复杂的税务处理与风险防控。本文将从涉及的税种、常见涉税风险情形、关键问题及资产评估服务四个维度,系统梳理股权转让的税务要点,为相关各方提供清晰的指引。

一、股权转让涉及的主要税种

股权转让主要涉及以下税种,纳税主体因转让方身份(企业或个人)及股权性质不同而有所差异:

- 企业所得税:适用于企业转让股权所得。一般税率为25%,符合条件的小型微利企业可享受优惠税率。转让所得为股权转让收入扣除投资成本及相关税费后的余额。

- 个人所得税:适用于自然人转让股权所得。依照“财产转让所得”项目,适用20%的比例税率。个人转让上市公司股票所得暂免征收个人所得税(限流通股),但转让限售股等另有规定。

- 印花税:转让双方均需按产权转移书据所载金额的万分之五缴纳印花税(小规模纳税人可享受减征优惠)。

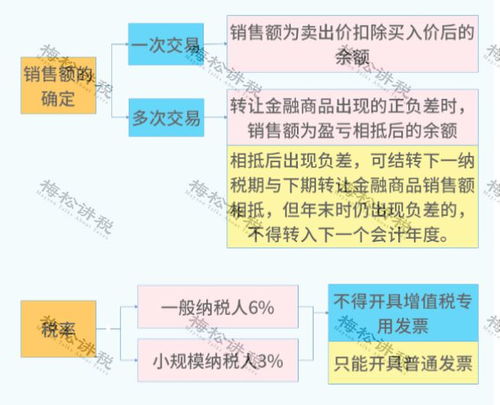

- 增值税:一般情况下,转让非上市公司股权不属于增值税征税范围。但转让上市公司股票(金融商品)需按金融商品转让缴纳增值税(一般纳税人适用6%税率,可抵扣进项;小规模纳税人征收率3%)。

值得注意的是,若股权转让涉及不动产占比高的企业,可能间接涉及土地增值税的考量;若转让方为境外企业或个人,还可能涉及预提所得税等。

二、股权转让中28种常见涉税风险情形

股权转让涉税风险点繁多,以下列举28种常见情形,供交易各方审慎评估:

- 申报的股权转让收入明显偏低且无正当理由。

- 签订阴阳合同,隐瞒真实交易价格。

- 以股权转让名义实质转让土地使用权、房地产,规避土地增值税。

- 利用关联交易低价或平价转让,转移利润。

- 未依法扣缴个人所得税(针对自然人转让方)。

- 转让价格中包含未分配利润、盈余公积等,但未作相应税务处理。

- 对赌协议产生的补偿款税务处理不当。

- 以非货币性资产出资后短期内转让,成本确认风险。

- 企业重组适用特殊性税务处理备案不当或条件不符。

- 间接转让境内企业股权未申报纳税(非居民企业)。

- 股权转让合同解除、撤销或无效后,已纳税款处理不当。

- 转让方为合伙企业时,税务穿透处理及合伙人纳税义务不清。

- 未及时办理税务变更登记或报告。

- 转让上市公司限售股税务计算错误。

- 混淆股权转让与增资扩股,错误适用税种。

- 转让前企业存在未弥补亏损,其税务价值处理不当。

- 转让方为企业时,未准确核算长期股权投资成本(包括成本法、权益法调整)。

- 利用税收洼地设立持股平台进行不当税收筹划。

- 转让标的企业存在重大税务遗留问题(如欠税、稽查在案)。

- 股权转让款支付方式(分期、非货币支付)带来的收入确认时点风险。

- 忽视印花税的缴纳义务。

- 转让方为企业时,未合理利用符合条件的居民企业间股息红利免税政策减少所得额。

- 错误适用股权激励相关的税收优惠政策。

- 代持股还原转让时的税务争议。

- 跨境股权转让中的税收协定适用错误。

- 以股权置换方式转让,非货币性交易税务处理复杂。

- 转让后标的企业税收优惠资质可能丧失的风险。

- 历史成本凭证缺失,导致转让成本无法准确核定。

三、股权转让涉及的8大关键问题

在应对上述风险时,以下8个问题是交易各方必须厘清的核心:

- 转让定价是否公允?如何证明“正当理由”?

- 股权转让的纳税义务发生时间如何确定?(通常为合同生效且完成股权变更手续时)

- 投资成本如何准确确认?(包括原始出资、增资、转增资本、相关费用等)

- 标的企业存在大量未分配利润或资本公积时,转让方案如何设计更优?(先分配后转让还是直接转让?)

- 企业重组背景下的股权转让,能否适用特殊性税务处理?(需同时满足商业目的、股权比例、经营连续性等严格条件)

- 对赌协议(估值调整机制)产生的款项,属于股权转让价款调整还是损益赔偿?税务处理截然不同。

- 自然人转让股权,由谁负责个人所得税的扣缴?未扣缴的法律责任如何?

- 股权转让合同中的税费承担条款(如“包税条款”)是否合法有效?税务风险如何分配?

四、资产评估服务的关键作用

在股权转让,尤其是非上市公司股权转让中,专业的资产评估服务至关重要,其主要作用体现在:

- 确定公允价值:通过资产基础法、收益法、市场法等评估方法,为股权转让定价提供客观、独立的公允价值参考,是应对税务机关对转让收入是否偏低的质疑最有力的证据。

- 识别潜在风险:评估过程会对标的企业资产、负债、盈利能力、现金流进行全面审视,有助于发现账外资产、隐性负债、法律纠纷等可能影响估值和交易的风险点。

- 支持税务合规:评估报告是证明交易价格公允性的核心文件,可用于企业所得税、个人所得税计税基础的确认,以及特殊性税务处理的备案材料。

- 服务交易谈判:为买卖双方提供价值基准,支撑交易谈判,减少价格分歧。

- 满足监管要求:涉及国有企业、上市公司或特定行业的股权转让,资产评估往往是法定或监管的强制性要求。

选择评估机构时,应确保其具有相应的专业资质和行业经验,评估报告需依据充分、方法恰当、结论合理,并关注评估基准日与交易日的衔接。

股权转让税务处理具有极强的专业性和复杂性。成功的交易离不开对税种的准确理解、对潜在风险的全面排查、对关键问题的审慎决策,以及依赖专业资产评估服务提供的价值支撑。建议交易各方在实施前,务必咨询税务律师、注册会计师及评估师等专业人士,设计合规高效的交易方案,确保交易安全并实现税务优化。

如若转载,请注明出处:http://www.zyzcpg.com/product/106.html

更新时间:2026-06-19 16:23:42