2016年资产评估师《机电设备评估》知识点 工厂投资构成

在机电设备评估的实践过程中,工厂投资构成是一个关键的知识点,尤其在资产评估师考试中占有重要地位。工厂投资构成不仅影响资产的估值,还直接关系到项目的经济性分析和投资决策。以下将系统阐述工厂投资构成的组成部分及其在评估中的应用。

一、工厂投资构成的基本概念

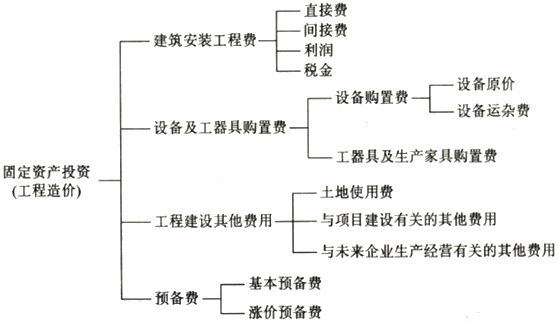

工厂投资构成指的是在建设或改造一个工厂时,所需投入的全部资金按照不同性质和用途进行的分类。通常包括固定资产投资、流动资金投资以及其他相关费用。理解这些构成部分有助于评估师全面把握工厂的整体价值。

二、工厂投资的主要组成部分

- 固定资产投资:这是工厂投资的核心部分,主要包括土地购置费、建筑物建设费、机电设备购置费、安装调试费等。在机电设备评估中,机电设备的购置、安装和调试费用尤为重要,因为这些直接决定了设备的技术状况和使用价值。评估时需考虑设备的原值、折旧、功能性贬值等因素。

- 流动资金投资:指工厂运营初期所需的周转资金,包括原材料采购、在制品库存、产成品库存以及应收账款等。虽然流动资金不属于固定资产,但在整体投资评估中,它影响工厂的持续运营能力,进而影响资产的整体价值。

- 其他相关费用:包括前期工程费(如可行性研究、设计费)、建设期利息、管理费和不可预见费等。这些费用虽然在资产直接价值中不显眼,但会间接影响投资总额和回报率,评估时需纳入综合分析。

三、工厂投资构成在机电设备评估中的应用

在机电设备评估中,工厂投资构成是评估基础。评估师需通过投资构成分析设备的原始成本,结合市场法和收益法进行估值。投资构成中的安装调试费和流动资金部分,可以帮助评估师判断设备的运行效率和潜在收益,从而更准确地估算其市场价值。对于旧厂改造或并购项目,投资构成分析还能揭示潜在的风险和机会,如设备更新需求或运营成本优化空间。

四、实际案例分析

以某机械制造厂为例,其固定资产投资中,机电设备占60%,建筑物占20%,土地占10%,其他费用占10%。评估时,需重点分析机电设备的技术先进性、维护状况和市场供需,同时结合流动资金需求评估工厂的整体盈利能力。通过这种综合方法,可以得出更合理的资产估值,为投资决策提供支持。

工厂投资构成是机电设备评估的基础,资产评估师应熟练掌握其组成部分,并在实务中灵活应用,以提高评估的准确性和可靠性。在实际工作中,结合中华会计网校等专业平台的学习资源,可以进一步深化对这一知识点的理解。

如若转载,请注明出处:http://www.zyzcpg.com/product/6.html

更新时间:2026-08-02 23:13:53